Denormandie

DISPOSITIF DE RÉDUCTION D’IMPÔT SUR LE REVENU DENORMANDIE

LES AVANTAGES FISCAUX DE LA RÉDUCTION D’IMPÔT DENORMANDIE

Le dispositif DENORMANDIE offre un avantage fiscal sous forme de réduction d’impôt sur le revenu.

La réduction d’impôt est plafonnée à un investissement annuel de 300 000€ et de 5 500€/m² de surface habitable.

Elle est calculée en appliquant au prix de revient du logement, un % variant en fonction de la durée de l’engagement de location du logement :

La réduction d’impôt DENORMANDIE s’imputera pour la première fois sur votre impôt sur le revenu dû au titre de l’année d’achèvement des travaux.

La réduction d’impôt DENORMANDIE s’imputera pour la première fois sur votre impôt sur le revenu dû au titre de l’année d’achèvement des travaux.

LES CONDITIONS D’APPLICATION DU DENORMANDIE

LES OPÉRATIONS ÉLIGIBLES

La réduction d’impôt DENORMANDIE s’applique notamment aux :

- acquisitions de logements en vue de la réalisation de travaux d’amélioration entre le 1er janvier 2020 et le 31 décembre 2023, y compris lorsque l’acquisition est réalisée dans le cadre d’un contrat de VIR.

- acquisitions de locaux que le contribuable transforme à usage d’habitation entre le 1er janvier 2019 et le 31 décembre 2023, y compris lorsque l’acquisition est réalisée dans le cadre d’un contrat de VIR.

- La réduction d’impôt DENORMANDIE est subordonnée à l’application des conditions cumulatives suivantes :

- le logement doit être situé dans une commune éligible : se reporter à l’arrêté du 26 mars 2019 relatif à la liste des communes ouvrant droit à la réduction d’impôt (NOR : LOGL1903826A)

- le logement concerné doit faire ou avoir fait l’objet de travaux éligibles représentant au moins 25% du coût total de l’opération(prix d’achat du logement et coût des travaux);

- le logement doit être donné en location pour une durée de six, neuf ou douze ans (si prorogation);

- prise d’engagement de louer le logement nu à usage d’habitation principale à une personne autre qu’elle-même ou un membre de son foyer fiscal dans un délai de 12 mois à compter de l’achèvement des travaux.

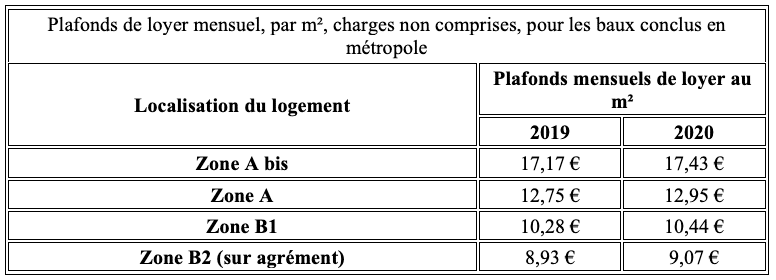

- pendant toute la période couverte par l’engagement de location, le loyer ne doit pas être supérieur à un plafond qui varie en fonction du lieu de situation du logement et de sa surface :

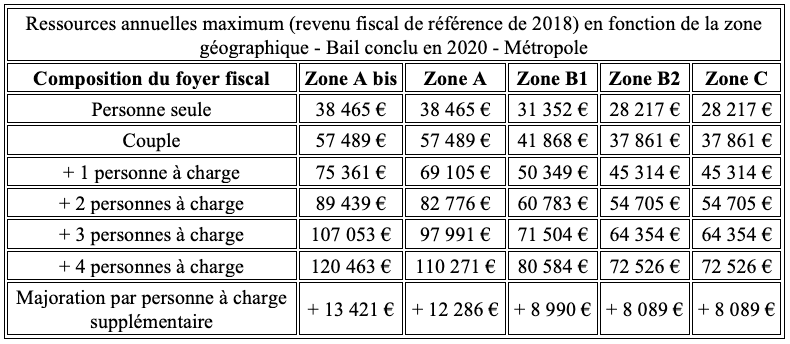

Le plafond loyer est déterminé selon la formule suivante : 0,7 + (19 / Surface habitable du logement).- les locataires doivent satisfaire à certaines conditions de ressources. Pour les baux conclus ou renouvelés en 2020, ces derniers sont les suivants :

LES TRAVAUX ÉLIGIBLES

- Travaux d’amélioration : tous travaux ayant pour objet la création de surfaces habitables nouvelles ou de surfaces annexes, la modernisation, l’assainissement ou l’aménagement des surfaces habitables ou des surfaces annexes ainsi que les travaux destinés à réaliser des économies d’énergie pour l’ensemble de ces surfaces.

- Travaux de transformation : travaux de reconstruction, d’agrandissement, de réparation et d’amélioration ayant pour effet de rendre habitables des locaux qui ne l’étaient pas / Locaux inadaptés à l’habitation vu leur configuration avant les travaux. / Travaux consistant au minimum en l’installation de l’équipement sanitaire élémentaire.

- Les travaux doivent :

- être achevés au plus tard le 31 décembre de la deuxième année qui suit celle de l’acquisition du logement destiné à être réhabilité ou transformé ;

- être réalisés par un professionnel et non par le propriétaire lui-même. Il est conseillé qu’un professionnel RGE (reconnu garant de l’environnement) se charge de la réalisation de travaux.

- Chaque logement devra respecter des performances énergétiques à l’issue des travaux.

Deux éco-conditions cumulatives doivent être remplies :

- Chaque logement doit atteindre une consommation conventionnelle d’énergie primaire après travaux inférieure à 331 kWh/m²/an. Cette consommation énergétique est évaluée sur les usages de l’énergie pour le chauffage, la production d’eau chaude sanitaire et le refroidissement.

- Chaque logement doit satisfaire après travaux l’une ou l’autre des conditions suivantes :

- Une diminution globale d’au moins 20% de la consommation conventionnelle en énergie primaire (logement situé dans un immeuble d’habitation collectif).

- Une combinaison d’actions d’amélioration menant au respect des exigences énergétiques concernant deux des cinq éléments suivants : isolation de la toiture, des murs donnant sur l’extérieur, isolation des parois vitrées donnant sur l’extérieur, installation ou remplacement du système de chauffage, installation ou remplacement du système de production d’eau chaude sanitaire

Chaque contribuable devra produire les justificatifs suivants sur demande de l’Administration fiscale :

- factures de l’entreprise en charge des travaux autres que factures d’acompte, comportant le lieu de réalisation des travaux, la nature des travaux ainsi que les caractéristiques et critères de performance énergétique prévus ;

- diagnostic de performance énergétique (DPE) réalisé par un professionnel certifié qui indiquera la consommation du logement telle que résultant de la situation existante avant la réalisation des travaux et telle que projetée après travaux ;

- attestation avant et après travaux établie par un professionnel certifié relative au respect des performances énergétiques du logement.

LES OBLIGATIONS DÉCLARATIVES AU TITRE DE LA RÉDUCTION D’IMPÔT DENORMANDIE

L’année d’achèvement des travaux ainsi qu’en cas de prorogation de l’engagement de location, vous êtes tenu de joindre à votre déclaration de revenus :

- une note annexe établie conformément au modèle fixé par l’Administration fiscale comportant des informations vous concernant ainsi que le logement (identité, adresse, date d’achèvement, montant du loyer mensuel, etc.) ;

- une copie du bail ;

- une copie de l’avis d’imposition (ou de non-imposition) du ou des locataires ;

- une note récapitulant les travaux réalisés et leur montant. La note doit distinguer les travaux d’amélioration ou de transformation éligibles à la réduction d’impôt DENORMANDIE, et les travaux non éligibles.

- une copie de la déclaration d’achèvement des travaux de transformation, une pièce attestant sa réception en mairie et une note précisant la nature de l’affectation précédente du local.

Chaque contribuable doit tenir à la disposition de l’Administration fiscale les justificatifs liés au respect des conditions de performance énergétique des logements.

En cliquant sur “Tout accepter”, vous acceptez l’utilisation des cookies. Vous pourrez toujours les désactiver ultérieurement.

En cliquant sur “Tout accepter”, vous acceptez l’utilisation des cookies. Vous pourrez toujours les désactiver ultérieurement.